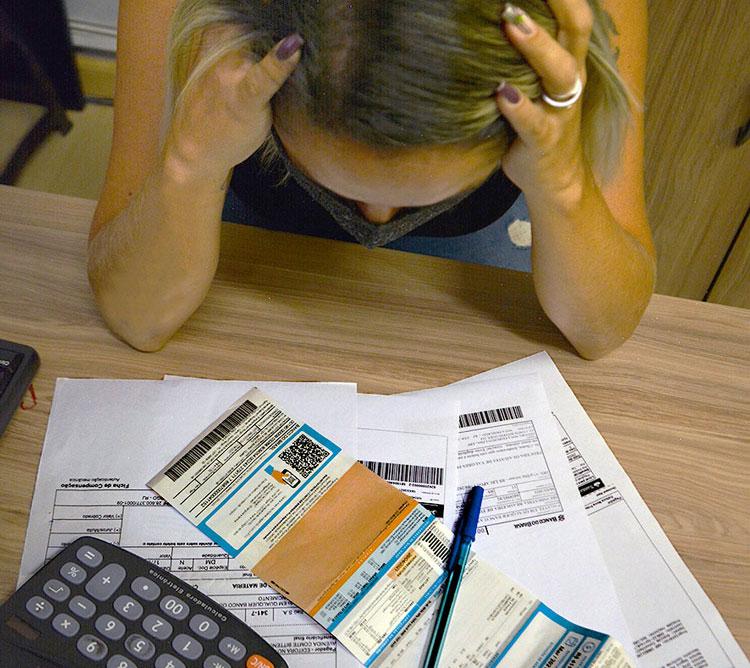

Se você sente que o dinheiro entra na conta e desaparece antes do fim do mês, saiba que você não está sozinho.

Milhões de brasileiros vivem presos em boletos atrasados, cartão de crédito estourado e empréstimos que parecem não acabar nunca. O pior é que, quanto mais a dívida cresce, maior fica a sensação de ansiedade e descontrole.

Mas existe uma boa notícia:

É possível sair das dívidas mais rápido do que a maioria das pessoas imagina — mesmo ganhando pouco.

Neste artigo, você vai aprender um método simples, direto e prático para organizar sua vida financeira, reduzir juros e começar a respirar novamente.

Por Que É Tão Difícil Sair Das Dívidas?

A maioria das pessoas acredita que o problema está apenas no salário.

Mas nem sempre é assim.

Muitas vezes, as dívidas crescem por causa de:

- Falta de organização financeira

- Uso excessivo do cartão de crédito

- Compras por impulso

- Juros altos acumulando

- Parcelamentos longos

- Falta de reserva de emergência

E existe um detalhe importante:

Quando a dívida vira rotina, ela deixa de parecer um problema urgente.

É aí que o efeito bola de neve começa.

O Primeiro Passo: Pare de Criar Novas Dívidas

Pode parecer óbvio, mas muita gente tenta pagar dívidas enquanto continua gastando mais.

Isso não funciona.

Antes de pensar em quitar o que já deve, você precisa interromper o vazamento financeiro.

Faça isso imediatamente:

- Pare de parcelar compras

- Evite usar limite do cheque especial

- Guarde cartões de crédito temporariamente

- Cancele assinaturas que não usa

- Reduza gastos por 30 dias

Esse período funciona como uma “desintoxicação financeira”.

E sim, no começo pode ser desconfortável.

Mas é exatamente isso que acelera sua recuperação.

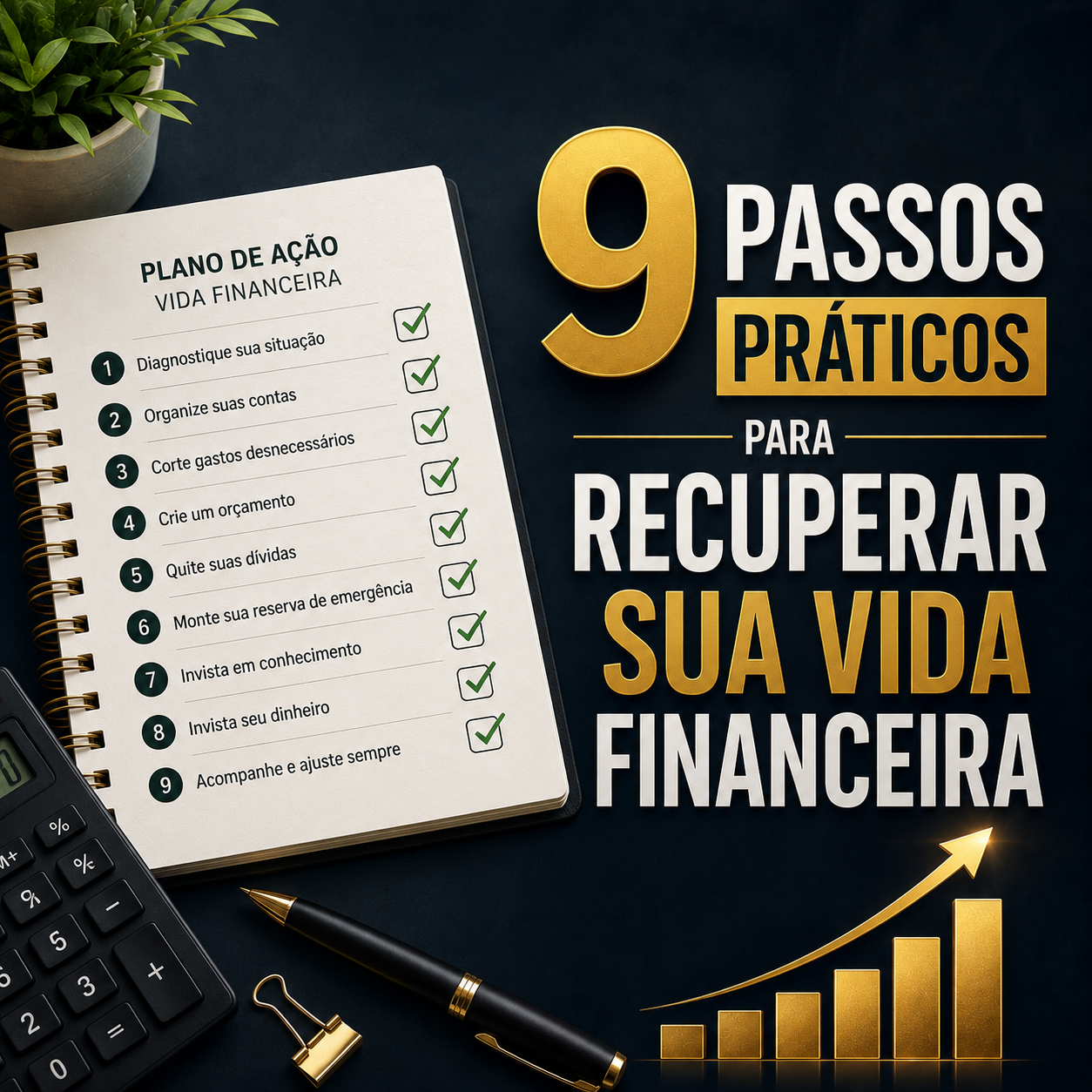

1. Descubra Quanto Você Deve de Verdade

Muita gente evita olhar para as dívidas por medo.

Só que ignorar números faz o problema crescer ainda mais.

Pegue papel, planilha ou aplicativo e anote:

- Nome da dívida

- Valor total

- Juros

- Quantidade de parcelas

- Valor mensal

- Data de vencimento

Depois disso, organize tudo da maior taxa de juros para a menor.

Normalmente, a ordem mais perigosa é:

- Cartão de crédito

- Cheque especial

- Empréstimo pessoal

- Financiamentos

Quando você enxerga o tamanho real do problema, fica mais fácil criar um plano.

💡 Dica prática

Se possível, consulte seu CPF gratuitamente em plataformas como Serasa para identificar dívidas esquecidas.

2. Corte Gastos Sem Pena

Aqui está um erro comum:

As pessoas tentam economizar apenas no “cafezinho”.

Mas pequenas economias raramente resolvem dívidas grandes.

O foco deve ser nos gastos que mais pesam no orçamento.

Analise principalmente:

- Delivery

- Streaming

- Parcelamentos

- Compras online

- Gastos por impulso

- Mercado sem planejamento

- Assinaturas automáticas

Às vezes, cortar R$ 500 por mês vale mais do que tentar ganhar renda extra imediatamente.

3. Negocie Suas Dívidas da Forma Certa

Muita gente aceita qualquer acordo por desespero.

Isso pode piorar ainda mais a situação.

Antes de negociar:

- Saiba exatamente quanto consegue pagar

- Evite parcelas longas demais

- Tente descontos à vista

- Pergunte sobre redução de juros

- Compare propostas

Em muitos casos, empresas oferecem descontos enormes para quitar dívidas antigas.

Especialmente quando a dívida já está negativada há bastante tempo.

Vale Mais a Pena Quitar ou Parcelar?

Depende da sua situação.

Mas existe uma regra simples:

Se a parcela aperta seu orçamento, o acordo pode virar outra dívida.

Por isso:

- Prefira acordos sustentáveis

- Nunca comprometa toda sua renda

- Mantenha margem para emergências

O objetivo não é apenas pagar.

É evitar voltar para o mesmo ciclo.

4. Use o Método Bola de Neve

Esse método ficou famoso porque funciona psicologicamente.

A lógica é simples:

Você paga primeiro as menores dívidas enquanto mantém o mínimo nas maiores.

Cada dívida eliminada gera motivação para continuar.

Exemplo:

- Dívida 1 → R$ 300

- Dívida 2 → R$ 1.200

- Dívida 3 → R$ 8.000

Ao quitar rapidamente a menor, sobra mais dinheiro para acelerar as próximas.

Isso cria um efeito acumulativo poderoso.

💡 Outra estratégia: Avalanche

Nesse método, você paga primeiro a dívida com maiores juros.

Financeiramente, costuma ser mais eficiente.

Mas emocionalmente, a bola de neve ajuda muitas pessoas a manter consistência.

Escolha o modelo que você consegue seguir.

5. Faça Dinheiro Extra Com Urgência

Se sua renda atual não cobre suas despesas, cortar gastos sozinho talvez não resolva.

Nesse caso, aumentar renda acelera drasticamente sua saída das dívidas.

Você não precisa criar uma empresa milionária.

Comece simples.

Ideias rápidas de renda extra:

- Vender doces

- Fazer entregas

- Trabalhar como freelancer

- Revender produtos

- Fazer serviços online

- Vender itens parados

- Trabalhos de fim de semana

O foco inicial não é conforto.

É recuperar sua liberdade financeira.

6. Monte Um Orçamento Realista

Muita gente falha porque cria um orçamento impossível.

Não adianta dizer que vai gastar R$ 300 no mercado se normalmente gasta R$ 900.

Seu orçamento precisa ser honesto.

Divida assim:

- Gastos essenciais

- Dívidas

- Reserva mínima

- Lazer controlado

Sim, lazer controlado.

Eliminar totalmente momentos de descanso pode gerar efeito rebote e aumentar gastos impulsivos depois.

7. Crie Uma Pequena Reserva de Emergência

Parece contraditório guardar dinheiro enquanto tem dívidas.

Mas sem reserva, qualquer problema vira nova dívida.

Comece pequeno.

Mesmo R$ 20 ou R$ 50 por semana já ajudam.

O importante é interromper o ciclo:

Imprevisto → cartão → juros → mais dívida.

8. Evite os Principais Erros de Quem Nunca Sai Das Dívidas

Muitas pessoas até conseguem melhorar momentaneamente.

Mas acabam voltando ao mesmo problema.

Os erros mais comuns são:

- Continuar parcelando tudo

- Gastar para aliviar ansiedade

- Não acompanhar gastos

- Depender do limite bancário

- Não criar metas financeiras

- Ignorar juros

O banco nunca perde.

Se você não controlar o dinheiro, os juros controlam você.

9. Quanto Tempo Leva Para Sair Das Dívidas?

Essa é uma das perguntas mais feitas.

E a resposta sincera é:

Depende do tamanho da dívida e da intensidade da mudança.

Mas muitas pessoas conseguem:

- Organizar finanças em 30 dias

- Reduzir dívidas em 3 a 6 meses

- Sair do vermelho em 1 a 2 anos

O segredo não está em ganhar muito dinheiro rapidamente.

Está em:

- Parar o ciclo

- Criar consistência

- Reduzir juros

- Manter disciplina

Pequenas decisões repetidas mudam completamente sua vida financeira.

Conclusão

Sair das dívidas não acontece da noite para o dia.

Mas também não é impossível.

O maior erro é acreditar que a situação não tem solução.

Quando você entende para onde seu dinheiro está indo e começa a agir com estratégia, tudo muda.

Comece hoje.

Mesmo que seja com um único passo:

- Cortar um gasto

- Negociar uma dívida

- Fazer uma renda extra

- Organizar seu orçamento

O importante é sair da inércia.

Porque cada decisão financeira melhor aproxima você da tranquilidade que procura.